年末少し時間ができたので、マクロ経済の動向からクリプト市場について考察してみたいと思います。

11月のFOMCでテーパリングの発表がされ、利上げの予定もあることから、マクロ経済政策の転換点を迎えています。こうした政策の転換は、クリプト市場にどのような影響をもたらすのでしょうか。私見ではありますが以下の通り考察してみました。

目次

【考察】マクロ経済政策やインフレがクリプト市場にもたらす影響と今後の予想

2020年3月のコロナショックと呼ばれる金融市場の大きな下落以降、アメリカを中心とした各国中央銀行及び政府は、利下げ並びに積極的財政出動を行い、実体経済が低迷する一方で金融・クリプト市場は多大な恩恵を受けました。

一方、これらのマクロ経済政策の副作用として最近ではインフレリスクが顕在化し、アメリカFRBはテーパリング(積極財政出動の段階的縮小)及び利上げの準備を始めています。

Federal Reserve Board – Federal Reserve issues FOMC statement

このように、マクロ経済政策の方針が変化しようとする中で、クリプト市場にはどのような影響が出るのでしょうか。

あくまで1素人の予想にすぎませんが、この記事では以下の点について考察し今後のクリプト市場を予想します。

- IS・LM曲線を使ってコロナ後の経済政策を説明してみる。

- AD・AS曲線を使ったインフレに関する考察

- テーパリングについて

- 利上げについて

- クリプト市場にもたらす影響

IS・LM曲線

IS曲線

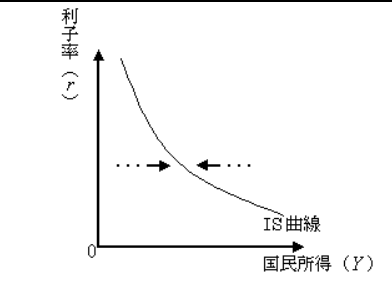

まず、IS曲線とは何かといところからです。IS曲線とは、縦軸に利子率(r)をとり、横軸に所得(Y)をとった財市場の均衡を達成するrとYの関係を描く右肩下がりの曲線です。I=Investment, S=Savingを表しています。

この経済モデルでは、国内で発生した付加価値が所得として人々の資産となり、このうちの消費に回らないものを貯蓄と定義し、この時、貯蓄が全て投資に回るとします。

IS曲線が右肩下がりになる理由は、利子率と国民所得が反比例の関係にあるためです。利子率が下がると会社や人々はお金を借りやすくなりそのお金を再投資することで、所得が上がるといったモデルを表したグラフです。

- IS曲線は財市場を表した右肩下がりの曲線

- 縦軸に利子率、横軸に所得

- 財市場における利子率と国民所得は反比例の関係

LM曲線

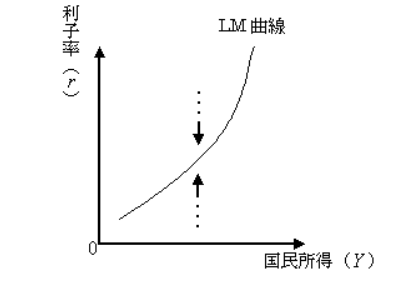

LM曲線は、貨幣市場の均衡を達成する国民所得と利子率の組み合わせを描いた関数です。

L=Liquidity(貨幣需要)、M=Money(貨幣供給)です。

LM曲線は右肩上がりの曲線となります。貨幣市場は貨幣の需要と供給で成り立っています。貨幣需要は、所得が上昇することによって増加し、利子率が上昇すると低下することがポイントです。

LM曲線が右肩上がりの理由は以下の2点です。

理由1:利子率を起点とした場合

利子率が上昇 → 投機的貨幣需要は減少 →貨幣市場で超過供給が発生 →超過供給が解消するためには所得が上昇して貨幣需要を増加させる必要があるため。

理由2:所得を起点とした場合

所得が上昇→貨幣取引需要の増加→債券価格の下落→利子率増加

※債券価格の下落=利子率の増加はこのような仕組みです。貨幣の需要は、モノを買う時に使うための取引需要 や、債券保有による損失を防ぐために債券よりも貨幣として保有しようとする投機的需要で構成されます。

- LM曲線は貨幣市場の均衡を表した右肩上がりの曲線

- 縦軸に利子率、横軸に所得

- 貨幣市場における利子率と国民所得は正比例

IS・LM曲線を使ってコロナ後の経済政策を説明してみる。

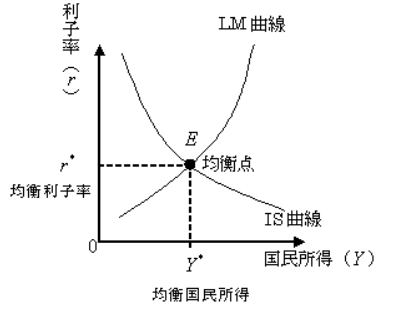

IS-LM曲線は、財市場と貨幣市場の均衡を分析し、政府の財政政策や中央銀行の金融政策の効果を明らかにすることができます。

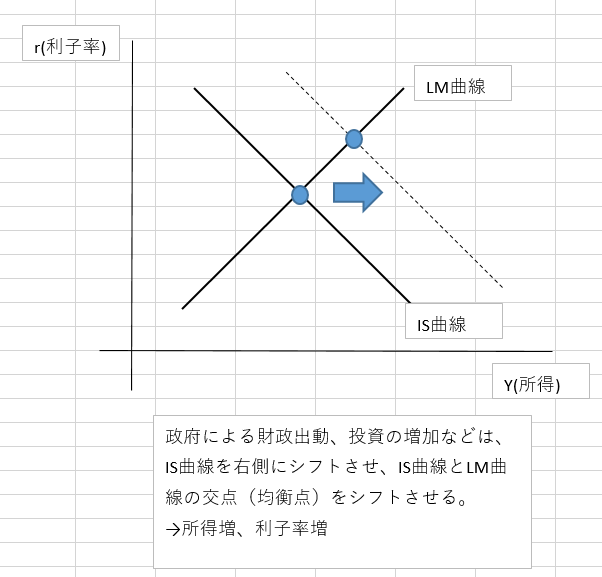

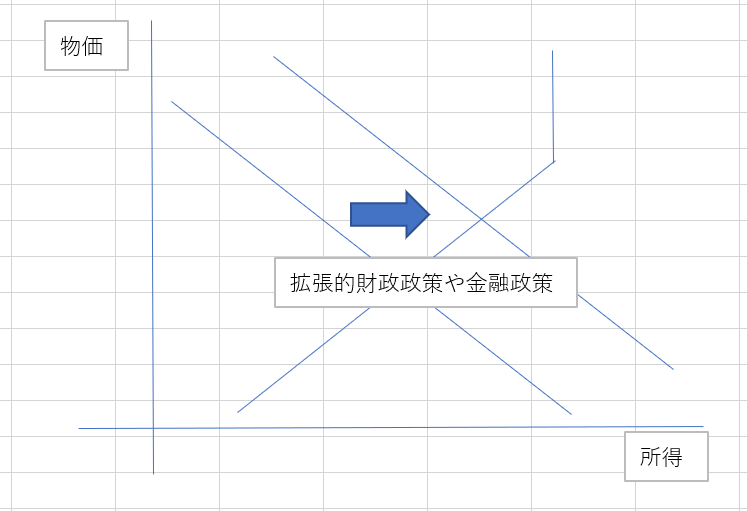

政府の財政政策や投資の増加(IS曲線のシフト)

政府の財政政策、投資の増加は、財市場に影響を及ぼします。例えば、コロナ禍の不況時に積極的に財政出動させた例は、IS曲線を右側にシフトさせることになります。

IS曲線が右にシフトしたことにより、IS曲線とLM曲線の均衡点が右上にシフトし所得の増加、利子率の上昇が発生することがわかります。

- 政府の拡張的財政政策、投資の増加、減税→IS曲線を右側にシフト

- 政府の緊縮的財政政策、投資の減少、増税→IS曲線を左側にシフト

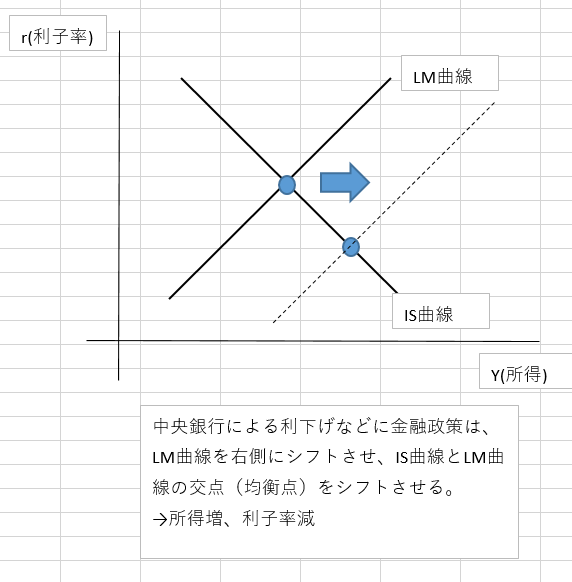

中央銀行による金融政策(LM曲線のシフト)

中央銀行による金融政策は、LM曲線をシフトさせます。例えば、コロナ不況時の利下げ等の金融緩和は、貨幣供給量を増加させLM曲線を右側にシフトさせたことになります。

インフレに関する考察

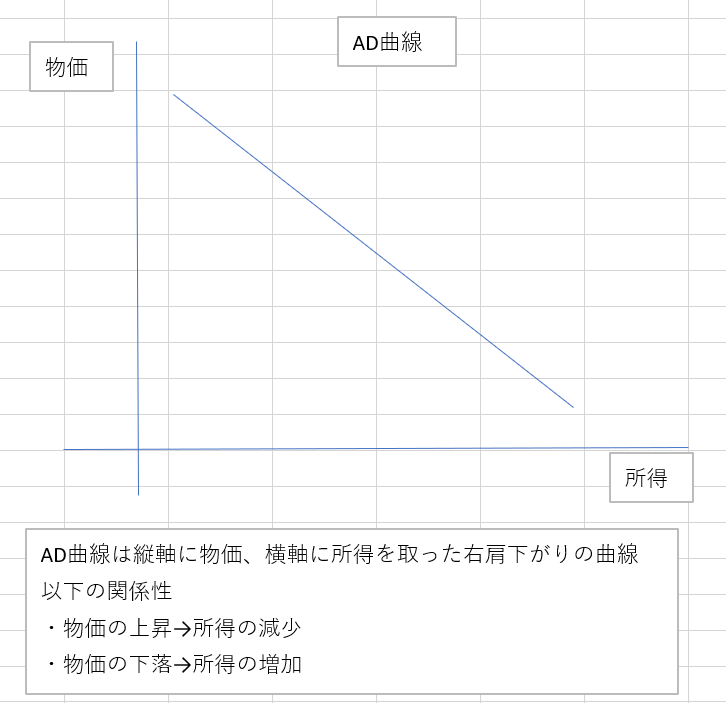

IS-LM分析では、物価については考慮されていません。(LM曲線の定式の中にある物価水準Pについては一定という前提で進めていました。)

この前提をなくして、Pを変数としたとき(縦軸に物価水準、横軸に国民所得をとる図で考えたとき)の財市場と金融市場における物価水準と国民所得の関係を表した曲線がAD曲線といいます。

AD曲線

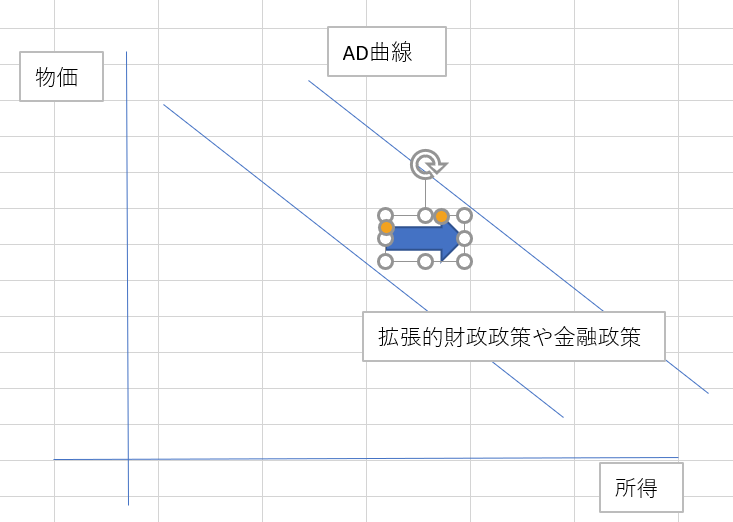

さて、AD曲線のシフトですが、拡張的財政政策や金融政策を行うと右にシフトします。

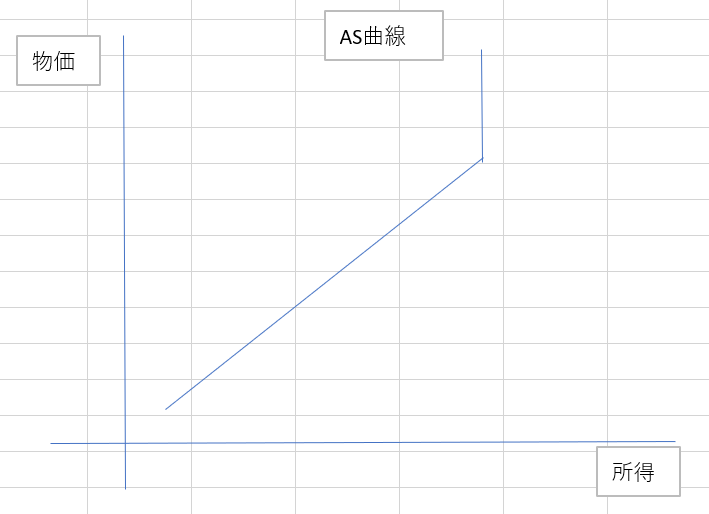

AS曲線(ケインズ派)

AS曲線では労働市場を考慮します。まずPが上昇したとします。すると、名目賃金率(w)は一定の下で、実質賃金(w/P)は下落します。実質賃金(w/P)が下落によって企業が労働者を雇うコストが小さくなります。

そのため、企業は財の生産を多くしようとします。生産量が増えたことによって、一国全体の国民所得(Y)が増加します。

垂直の箇所は完全雇用が達成された場合です。この場合、物価の上昇は所得の上昇を伴わないと考え、古典派のAS曲線と同じになります。

AD・AS曲線の移動

さて、本題のインフレに関して考察します。コロナ禍で行われた拡張的財政政策、金融政策は下図の通りAD曲線を右にシフトさせ、物価を上昇させます。

IS・LM曲線では財政、金融政策で動く曲線が変わりましたが、今回はどちらもAD曲線を右にシフトさせる事由となります。

このように、総需要サイドが原因となって発生するインフレーションをディマンド・プル・インフレーションといいます。ある意味、納得しやすいと言えば納得しやすいインフレです。

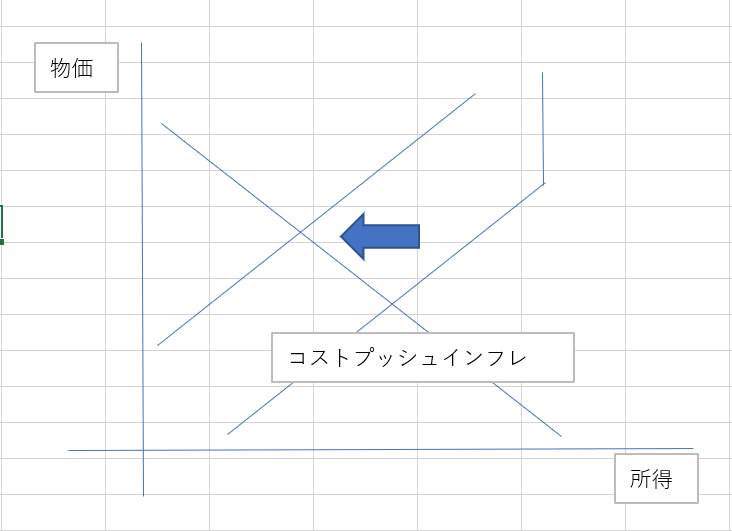

一方で、図を眺めていると、AS曲線を左にシフトした場合でも物価の上昇につながりそうですよね。

総供給サイドが原因となって発生するインフレーションをコスト・プッシュ・インフレーションといいます。コスト・プッシュ・インフレーションの場合は、物価が上昇しているのにもかかわらず、国民所得は減少しております。このような状態をスタグフレーションといいます。

ここからは完全に考察ですが、今各国で起こっているインフレって、上記2つ(AD右シフトとASの左シフト)が同時に起こっているのではないでしょうか。つまり、財政・金融政策によるインフレと、供給側の不足によるインフレです。

供給側は、例えば、半導体とか部品など足りなくて、車の生産が追い付かない、などニュースになってましたよね。

急激なインフレの背景にはこのような理由があり、今回のインフレはまずい、とFRB内でも議論になっているのではないかと考えています。

もちろん、インフレの要因は多岐に渡るのでもちろん考え方や可能性の1つだとは思います。

テーパリング(債券買い入れプログラムの縮小 )

コロナ不況対策として、アメリカFRBは毎月、米国国債(米国財務省証券)を800億米ドル、住宅ローン担保(抵当)証券(MBS)を400億米ドル購入していましたが、11月のFOMCでこれらの買い入れに関してテーパリングを行っていくことが発表されました。

以下、今後のテーパリング(債券買い入れプログラム縮小)のスケジュールです。

- 12月の買い入れ

- 米国財務省証券・・600億ドル

- 住宅抵当証券・・300億ドル

- 1月の買い入れ

- 米国財務省証券・・400億ドル

- 住宅抵当証券・・200億ドル

- 2月の買い入れ

- 米国財務省証券・・200億ドル

- 住宅抵当証券・・100億ドル

- 3月の買い入れ

- 米国財務省証券・・0

- 住宅抵当証券・・0

上記の通り、3月までにテーパリングを完了させる見込みで、非常に速いペースで縮小していきます。

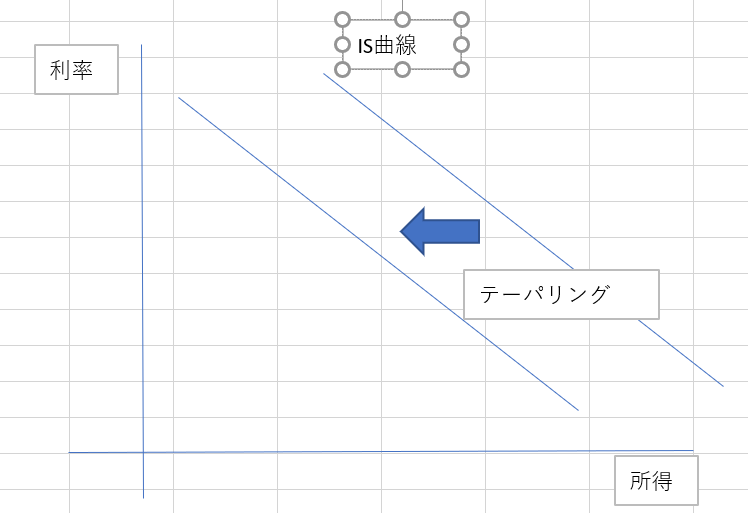

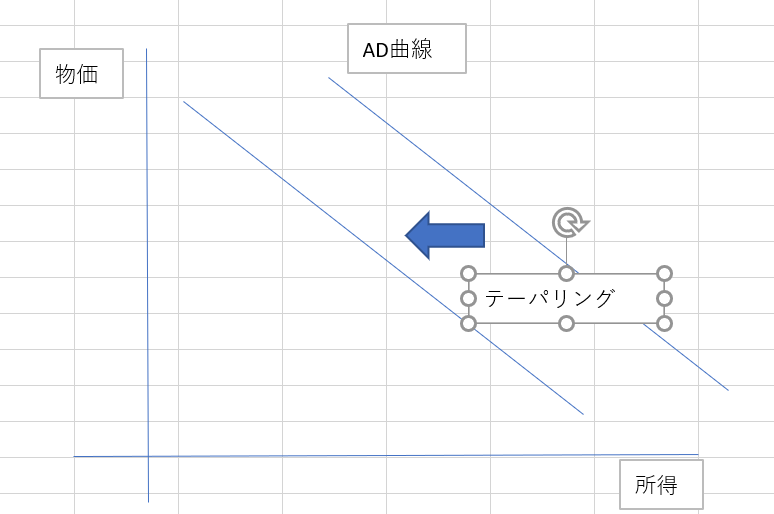

これら財政政策の縮小は、上記で説明した図に照らし合わせると、IS曲線やAD曲線を左側にシフトさせることになります。(元に戻る)

利上げについて

利上げについては、上記のテーパリング終了後に着手するとされています。

現在の政策金利は0.00%から0.25%なので、これが徐々に上がっていくことになります。

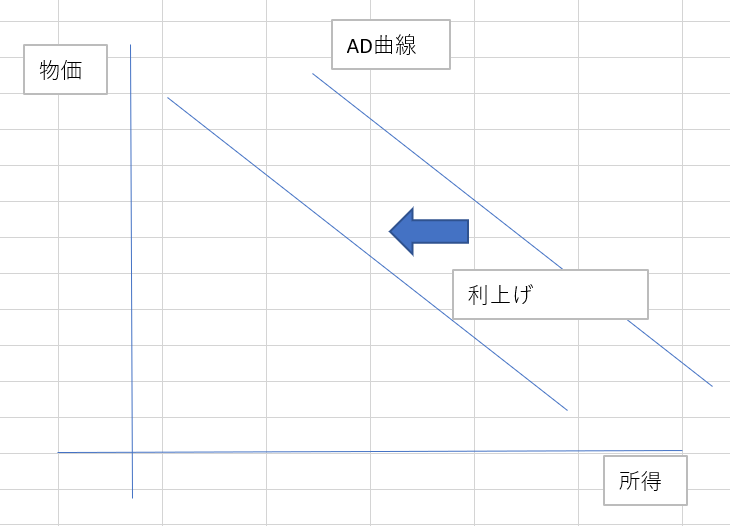

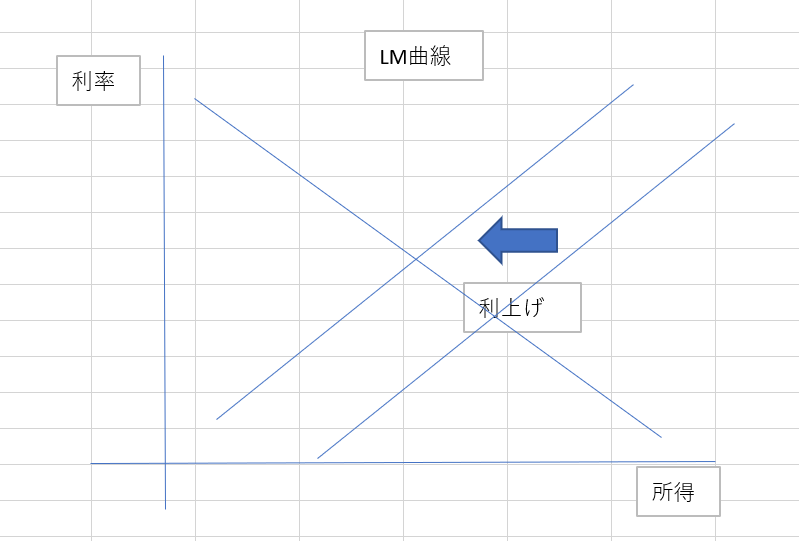

利上げは上記図でいうと、LM曲線の左シフト、AD曲線の左シフトとなります。

クリプト市場にもたらす影響

では、こうしたマクロ経済政策の変更は、クリプト市場にどのような影響をもたらすのでしょうか。

まず、2020年からの大相場ですが、私見ですが大きく以下の2点が要因になっていると思います。

- 各国の財政出動や金融緩和に支えられていた。

- アメリカの機関投資家の参入

このうち、今回のテーパリング等により財政出動や金融緩和が落ち着いてくるため、好調だったクリプト市場も2022年は少し落ち着いてくるのではないかと思います。

一方で、コロナ後の約2年を振り返ると、ブロックチェーン市場の構造的な成長があったのは間違いないと思い、2022年もこの流れ自体は継続するのではないかと思います。

こちらブルームバーグの記事ですが、2020年末から比べても、仮想通貨市場全体の時価総額は約4倍になったそうです。

暗号資産市場の時価総額、3兆ドルを突破-昨年末比で約4倍に膨らむ – Bloomberg

以上から、2022年のクリプト市場は、マクロ経済政策的にはマイナスに働き、価格面では今年度ほどの伸びしろは期待できないかもしれませんが、クリプト市場全体の構造的な成長は続くものと考えます。

個人的には、BTCやETHなどじっくり積み立てるのに良い期間になるのではと考えています。

コインチェックでは仮想通貨の積み立ても行えるので、良かったら口座開設など検討してみてもよいかもしれません。

以上、長くなりましたが、参考になれば幸いです。

コメント